○豊能町過疎地域における固定資産税の課税免除に関する条例施行規則

令和4年9月30日

規則第14号

(趣旨)

第1条 この規則は、豊能町過疎地域における固定資産税の課税免除に関する条例(令和4年豊能町条例第14号。以下「条例」という。)の施行に関し必要な事項を定めるものとする。

(課税免除の申請等)

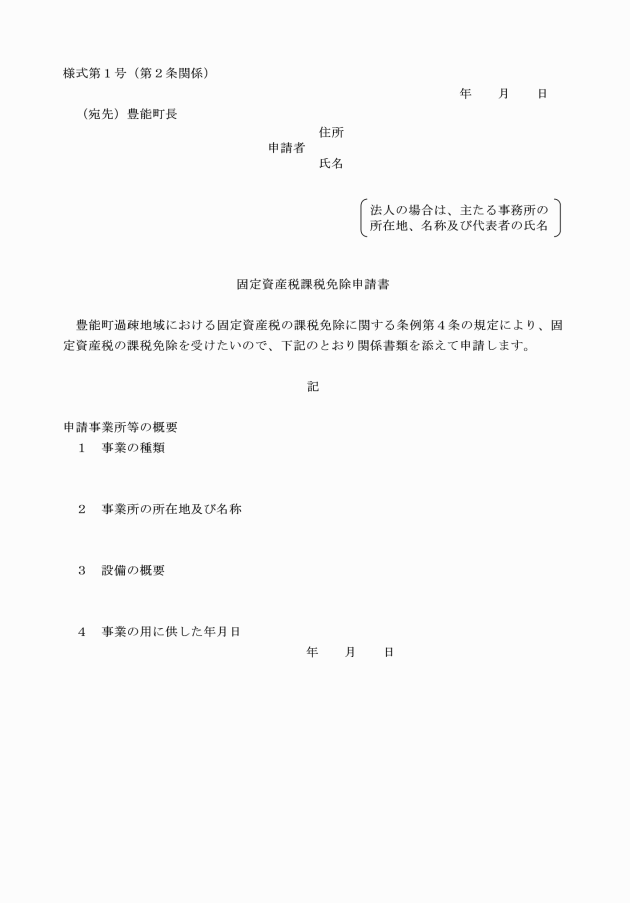

第2条 条例第4条の規定により、固定資産税の課税免除を受けようとする者は、租税特別措置法(昭和32年法律第26号)第12条第4項の表の第1号又は第45条第3項の表の第1号の規定の適用を受ける設備を事業の用に供する日までに取得等(租税特別措置法施行令(昭和32年政令第43号)第28条の9第10項第1号に規定する資本金の額等が5,000万円を超える法人が行うものにあっては、新設又は増設に限る。)した旨を町長に届け出なければならない。

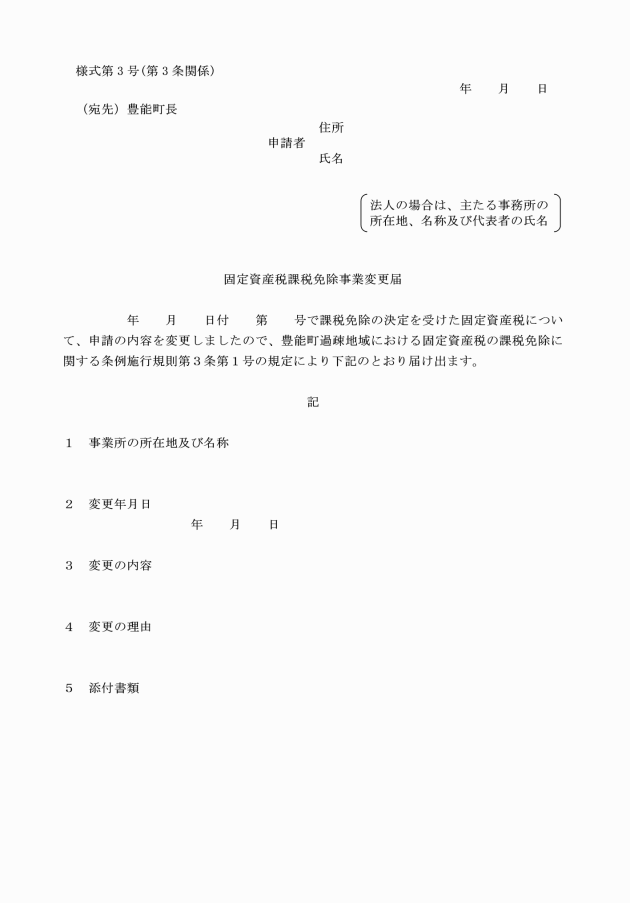

(1) 申請に係る事業を変更したとき 固定資産税課税免除事業変更届(様式第3号)

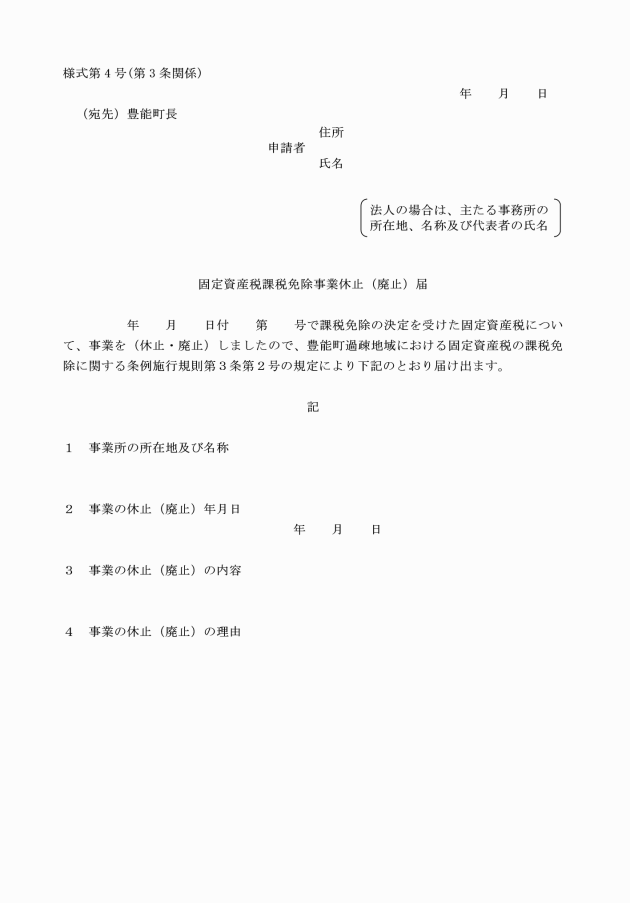

(2) 申請に係る事業を休止し、又は廃止したとき 固定資産税課税免除事業休止(廃止)届(様式第4号)

(課税免除の取消)

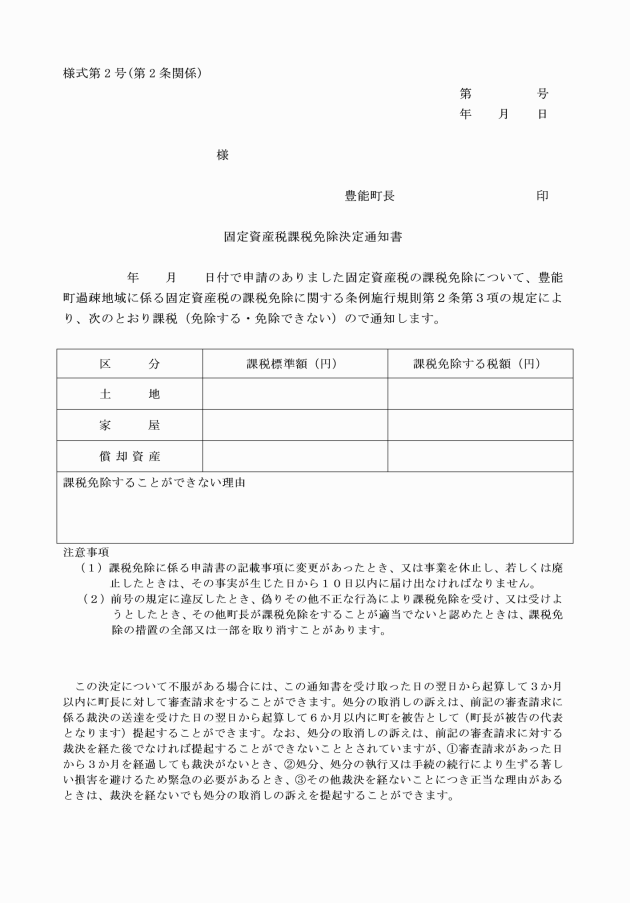

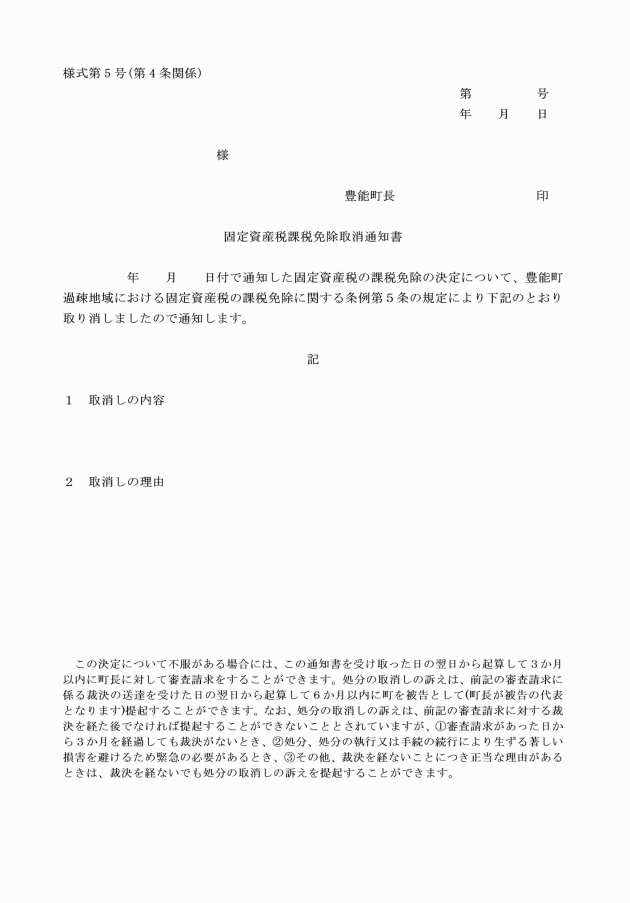

第4条 町長は、固定資産税の課税免除を取り消したときは、固定資産税課税免除取消通知書(様式第5号)により当該課税免除者に通知するものとする。

(課税免除の承継)

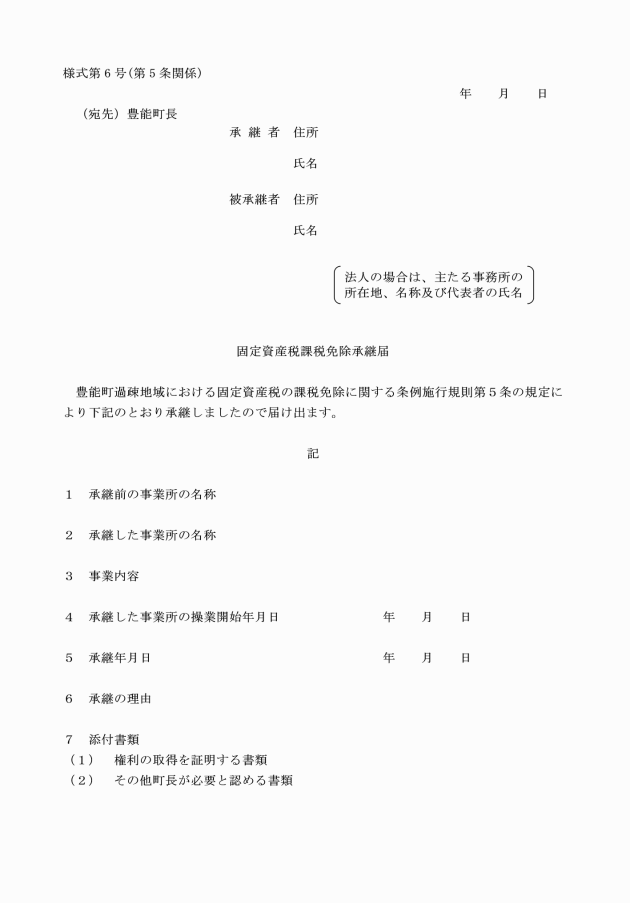

第5条 課税免除を受ける者が死亡した場合又はこれらの規定の課税免除を受ける法人が合併した場合若しくは分割(当該課税免除に係る事業を承継させるものに限る。)した場合には、その相続人、合併後存続する法人、合併により設立した法人又は分割により当該課税免除に係る事業を承継した法人(以下「承継者」という。)に対し、課税免除の適用期間の残存期間中引き続き課税免除を行うものとする。

(その他)

第6条 この規則に定めるもののほか、必要な事項は、町長が別に定める。

附則

この規則は、公布の日から施行する。